5G热门材料PC/PMMA复合材料之PMMA篇

- 分类:行业知识

- 作者:

- 来源:

- 发布时间:2020-09-08

- 访问量:260

【概要描述】

概要

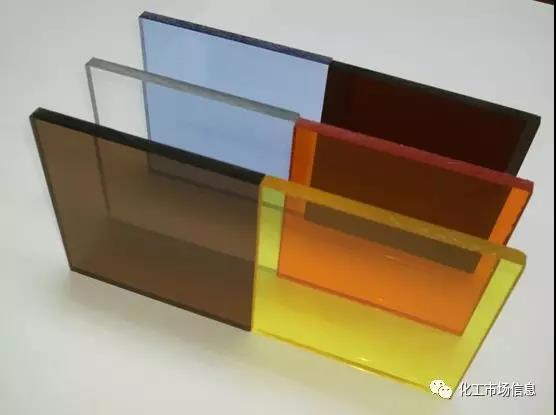

PMMA,化学名称为聚甲基丙烯酸甲酯,俗称压克力、亚克力(来自英文Acrylic)或有机玻璃(因为透光性非常好),英文名为Polymethyl methacrylate,简称PMMA;分子式-[CH2C(CH3)(COOCH3)]n-;CAS号为9011-14-7;它是由甲基丙烯酸甲酯单体 MMA聚合而成;具有较好的透明性、化学稳定性、耐候性、易染色、易加工、外观优美等特点,因此被广泛应用于建筑、广告、交通、医学、工业、照明等领域

技术概况

PMMA是由甲基丙烯酸甲酯(MMA)在交联剂、催化剂等作用下,经过聚合反应而形成。基本的化学反应式如下图:

20世纪30年代初,德国罗姆公司(ROHM)成功开发出了本体聚合PMMA生产技术,并实现了工业化规模生产。

20世纪60年代,德国莱莎英公司(Resart-Ihm)和日本三菱丽阳株式会社(MRC)相继成功开发了悬浮聚合和连续本体聚合PMMA生产技术,并于70年代实现了工业化生产。

20世纪70年代末,德国莱莎英公司(Resart-Ihm)和美国KSH公司共同投资,与美国聚合物技术公司(PTI)共同开发溶液聚合PMMA生产技术,80年代初在美国建立了工业化生产装置。

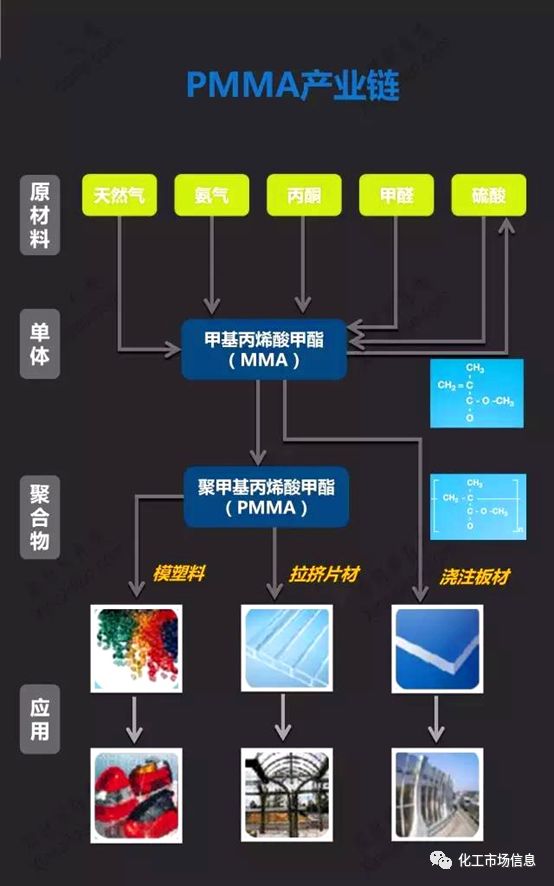

20世纪80年代末,全球MMA产量迅速增加,促进了PMMA生产的规模化和连续化。由于本体聚合技术封锁,到20世纪90年代后期,溶液聚合生产技术已经成为国际市场的主流技术。因此,目前PMMA生产技术主要有悬浮聚合、溶液聚合及本体聚合3种工艺。

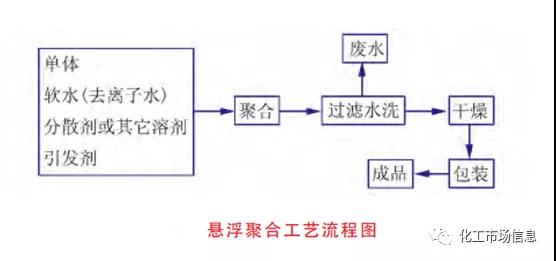

悬浮聚合:聚合体系黏度低,传质、传热易于控制;工艺流程短,聚合物溶液只需经过简单的分离、洗涤、干燥等后处理过程,即得树脂产品,可直接用于成型加工;技术成熟,设备投资费用低;但生产能力较低,产品纯净度差(残单和灰分含量高),不能进行大规模连续化生产,污水处理量大。下图为悬浮聚合工艺流程图

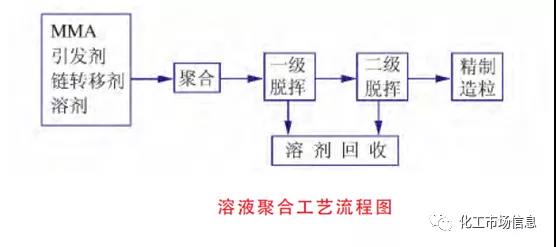

溶液聚合:聚合体系黏度低,传质、传热易于控制,可进行大规模连续化生产,无污水处理问题。但由于聚合体系中含有大量溶剂,单体浓度低,聚合速率较慢,设备利用率和生产能力较低;聚合物溶液需要进行多级闪蒸脱挥、造粒等后处理过程,才能得到树脂产品;同时脱除的大量溶剂和未反应单体需要进行精馏提纯,回收套用,后处理能耗高,增加生产成本;助剂用量小,产品杂质较少,热稳定性较好。下图为溶液聚合工艺流程图

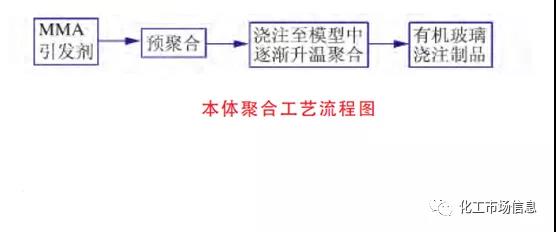

本体聚合:聚合体系中不含溶剂,物料黏度大,传质、传热控制相对难,对工艺和设备的要求十分苛刻,操作难度比较大;但产品纯净,透明度高,无污水处理问题,只需回收少量未反应的单体,后处理能耗低。下图为本体聚合工艺流程图

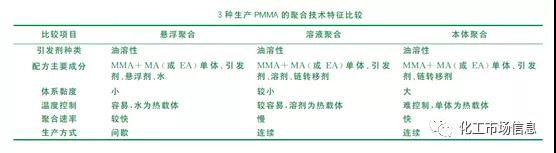

工业上生产PMMA,一般小规模间歇生产以悬浮聚合工艺为主,大规模连续生产均采用溶液聚合和本体聚合工艺。下图为3种PMMA的聚合技术特征

生产现状

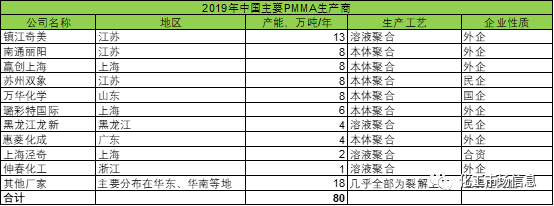

2019年,国内PMMA生产企业总共有300多家,产能合计约80万吨/年。其中主要的生产企业有镇江奇美、南通丽阳、德国赢创、苏州双象、万华化学、璐彩特国际、黑龙江龙新、惠菱化成、上海泾奇、宁波伸春和可乐丽张家港等,合计产能约62万吨/年;此外,我国还有众多裂解生产PMMA的小型厂家,主要分布在华东、华南等地区,均利用PMMA制品回收料、PMMA生产加工过程中产生的边角料、机头料等重新裂解为MMA,再生产PMMA。这类产品由于原料质量和技术水平限制,质量无法保证,无法和国外产品竞争,只能应用于低端市场。我国裂解PMMA产能约18万吨/年。

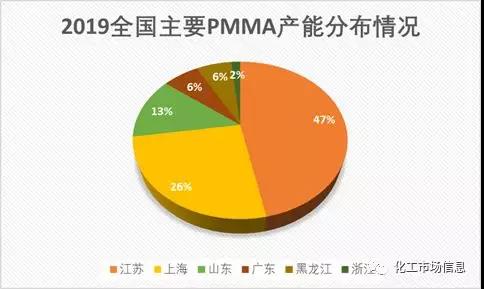

主要生产厂家分布在华东的江苏、上海、浙江、山东,华南的广东以及东北的黑龙江等地,国内其他地区没有PMMA的生产厂家,主要是因为PMMA的主要生产原料MMA也分布在华东华南(具体可以参见《甲基丙烯酸甲酯(MMA)的现状及未来趋势》),并且华东华南的经济比较活跃,PMMA的主要消费区域也在这里,因此国内的PMMA生产主要分布在华东和华南地区

由于我国PMMA行业起步较晚,因此外商独资企业是我国PMMA主要生产商,市场占比50%,如果不考虑裂解PMMA生产企业的产能,那么外企占比会达到65%,因此国内的PMMA生产企业还有很大的提升空间,前景可期!

2019年中国PMMA生产工艺以本体聚合为主,占52%,使用本体聚合工艺的基本上为外资企业和近两年新建设的项目;溶液聚合占25%,主要是台资企业及国内的一些建设较早的项目使用该工艺;此外,还可以看到通过裂解PMMA的回收料和边角料生产PMMA的低端技术还占有23%的份额,相信随着产业升级和环保趋严,这部分产能必将会被本体聚合等先进工艺所替代

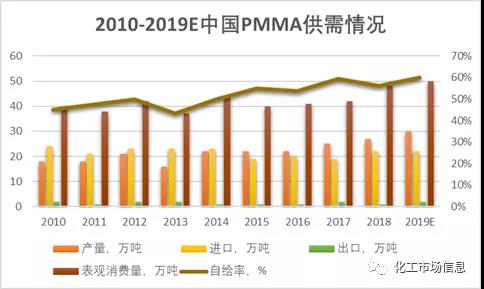

2019年,国内PMMA产量预计会达到30万吨,较2018年增长11%。随着国内PMMA产量的提升,自给率也在不断地提高,由2010年的45%上升到2019年的60%

应用概况

PMMA作为性能优异的透明材料, 广泛应用于各种灯具、照明器材、光学玻璃、各种仪器仪表表盘、罩壳、刻度盘、光导纤维、商品广告橱窗、广告牌、飞机座舱玻璃、飞机和汽车的防弹玻璃、各种用途(医用、军用、建筑用)玻璃等领域。近年来, 随着5G的到来以及PMMA 改性与复合材料技术进展, PMMA在手机后盖、光学显示材料和塑料光纤等方面的应用得到拓展。特别是液晶显示器(LCD)市场的迅速增长,光学级PMMA模塑料需求量大幅度增长。下图为我国PMMA主要消费领域

未来趋势概况

随着我国建筑行业、装修装饰业、交通运输业等的持续发展,我国对PMMA相关产品的市场需求量还将持续增长。特种PMMA产品,如防辐射PMMA、光学纤维及太阳能光伏电池等尚属空白,而国外广泛应用于高纯度光盘PMMA在我国才刚起步。随着液晶显示器制造业的发展,将带动导光板材料需求的增长,光学PMMA的消费市场巨大。因此,我们预计未来几年PMMA的年均增长率为8-12%

与此同时,未来将有山东启恒新材料、东明华谊玉皇新材料、苏州双象光学材料等计划新建PMMA项目,新增产能约有50万吨左右

5G热门材料PC/PMMA复合材料之PMMA篇

【概要描述】

概要

PMMA,化学名称为聚甲基丙烯酸甲酯,俗称压克力、亚克力(来自英文Acrylic)或有机玻璃(因为透光性非常好),英文名为Polymethyl methacrylate,简称PMMA;分子式-[CH2C(CH3)(COOCH3)]n-;CAS号为9011-14-7;它是由甲基丙烯酸甲酯单体 MMA聚合而成;具有较好的透明性、化学稳定性、耐候性、易染色、易加工、外观优美等特点,因此被广泛应用于建筑、广告、交通、医学、工业、照明等领域

技术概况

PMMA是由甲基丙烯酸甲酯(MMA)在交联剂、催化剂等作用下,经过聚合反应而形成。基本的化学反应式如下图:

20世纪30年代初,德国罗姆公司(ROHM)成功开发出了本体聚合PMMA生产技术,并实现了工业化规模生产。

20世纪60年代,德国莱莎英公司(Resart-Ihm)和日本三菱丽阳株式会社(MRC)相继成功开发了悬浮聚合和连续本体聚合PMMA生产技术,并于70年代实现了工业化生产。

20世纪70年代末,德国莱莎英公司(Resart-Ihm)和美国KSH公司共同投资,与美国聚合物技术公司(PTI)共同开发溶液聚合PMMA生产技术,80年代初在美国建立了工业化生产装置。

20世纪80年代末,全球MMA产量迅速增加,促进了PMMA生产的规模化和连续化。由于本体聚合技术封锁,到20世纪90年代后期,溶液聚合生产技术已经成为国际市场的主流技术。因此,目前PMMA生产技术主要有悬浮聚合、溶液聚合及本体聚合3种工艺。

悬浮聚合:聚合体系黏度低,传质、传热易于控制;工艺流程短,聚合物溶液只需经过简单的分离、洗涤、干燥等后处理过程,即得树脂产品,可直接用于成型加工;技术成熟,设备投资费用低;但生产能力较低,产品纯净度差(残单和灰分含量高),不能进行大规模连续化生产,污水处理量大。下图为悬浮聚合工艺流程图

溶液聚合:聚合体系黏度低,传质、传热易于控制,可进行大规模连续化生产,无污水处理问题。但由于聚合体系中含有大量溶剂,单体浓度低,聚合速率较慢,设备利用率和生产能力较低;聚合物溶液需要进行多级闪蒸脱挥、造粒等后处理过程,才能得到树脂产品;同时脱除的大量溶剂和未反应单体需要进行精馏提纯,回收套用,后处理能耗高,增加生产成本;助剂用量小,产品杂质较少,热稳定性较好。下图为溶液聚合工艺流程图

本体聚合:聚合体系中不含溶剂,物料黏度大,传质、传热控制相对难,对工艺和设备的要求十分苛刻,操作难度比较大;但产品纯净,透明度高,无污水处理问题,只需回收少量未反应的单体,后处理能耗低。下图为本体聚合工艺流程图

工业上生产PMMA,一般小规模间歇生产以悬浮聚合工艺为主,大规模连续生产均采用溶液聚合和本体聚合工艺。下图为3种PMMA的聚合技术特征

生产现状

2019年,国内PMMA生产企业总共有300多家,产能合计约80万吨/年。其中主要的生产企业有镇江奇美、南通丽阳、德国赢创、苏州双象、万华化学、璐彩特国际、黑龙江龙新、惠菱化成、上海泾奇、宁波伸春和可乐丽张家港等,合计产能约62万吨/年;此外,我国还有众多裂解生产PMMA的小型厂家,主要分布在华东、华南等地区,均利用PMMA制品回收料、PMMA生产加工过程中产生的边角料、机头料等重新裂解为MMA,再生产PMMA。这类产品由于原料质量和技术水平限制,质量无法保证,无法和国外产品竞争,只能应用于低端市场。我国裂解PMMA产能约18万吨/年。

主要生产厂家分布在华东的江苏、上海、浙江、山东,华南的广东以及东北的黑龙江等地,国内其他地区没有PMMA的生产厂家,主要是因为PMMA的主要生产原料MMA也分布在华东华南(具体可以参见《甲基丙烯酸甲酯(MMA)的现状及未来趋势》),并且华东华南的经济比较活跃,PMMA的主要消费区域也在这里,因此国内的PMMA生产主要分布在华东和华南地区

由于我国PMMA行业起步较晚,因此外商独资企业是我国PMMA主要生产商,市场占比50%,如果不考虑裂解PMMA生产企业的产能,那么外企占比会达到65%,因此国内的PMMA生产企业还有很大的提升空间,前景可期!

2019年中国PMMA生产工艺以本体聚合为主,占52%,使用本体聚合工艺的基本上为外资企业和近两年新建设的项目;溶液聚合占25%,主要是台资企业及国内的一些建设较早的项目使用该工艺;此外,还可以看到通过裂解PMMA的回收料和边角料生产PMMA的低端技术还占有23%的份额,相信随着产业升级和环保趋严,这部分产能必将会被本体聚合等先进工艺所替代

2019年,国内PMMA产量预计会达到30万吨,较2018年增长11%。随着国内PMMA产量的提升,自给率也在不断地提高,由2010年的45%上升到2019年的60%

应用概况

PMMA作为性能优异的透明材料, 广泛应用于各种灯具、照明器材、光学玻璃、各种仪器仪表表盘、罩壳、刻度盘、光导纤维、商品广告橱窗、广告牌、飞机座舱玻璃、飞机和汽车的防弹玻璃、各种用途(医用、军用、建筑用)玻璃等领域。近年来, 随着5G的到来以及PMMA 改性与复合材料技术进展, PMMA在手机后盖、光学显示材料和塑料光纤等方面的应用得到拓展。特别是液晶显示器(LCD)市场的迅速增长,光学级PMMA模塑料需求量大幅度增长。下图为我国PMMA主要消费领域

未来趋势概况

随着我国建筑行业、装修装饰业、交通运输业等的持续发展,我国对PMMA相关产品的市场需求量还将持续增长。特种PMMA产品,如防辐射PMMA、光学纤维及太阳能光伏电池等尚属空白,而国外广泛应用于高纯度光盘PMMA在我国才刚起步。随着液晶显示器制造业的发展,将带动导光板材料需求的增长,光学PMMA的消费市场巨大。因此,我们预计未来几年PMMA的年均增长率为8-12%

与此同时,未来将有山东启恒新材料、东明华谊玉皇新材料、苏州双象光学材料等计划新建PMMA项目,新增产能约有50万吨左右

- 分类:行业知识

- 作者:

- 来源:

- 发布时间:2020-09-08

- 访问量:260

概要

PMMA,化学名称为聚甲基丙烯酸甲酯,俗称压克力、亚克力(来自英文Acrylic)或有机玻璃(因为透光性非常好),英文名为Polymethyl methacrylate,简称PMMA;分子式-[CH2C(CH3)(COOCH3)]n-;CAS号为9011-14-7;它是由甲基丙烯酸甲酯单体 MMA聚合而成;具有较好的透明性、化学稳定性、耐候性、易染色、易加工、外观优美等特点,因此被广泛应用于建筑、广告、交通、医学、工业、照明等领域

技术概况

PMMA是由甲基丙烯酸甲酯(MMA)在交联剂、催化剂等作用下,经过聚合反应而形成。基本的化学反应式如下图:

20世纪30年代初,德国罗姆公司(ROHM)成功开发出了本体聚合PMMA生产技术,并实现了工业化规模生产。

20世纪60年代,德国莱莎英公司(Resart-Ihm)和日本三菱丽阳株式会社(MRC)相继成功开发了悬浮聚合和连续本体聚合PMMA生产技术,并于70年代实现了工业化生产。

20世纪70年代末,德国莱莎英公司(Resart-Ihm)和美国KSH公司共同投资,与美国聚合物技术公司(PTI)共同开发溶液聚合PMMA生产技术,80年代初在美国建立了工业化生产装置。

20世纪80年代末,全球MMA产量迅速增加,促进了PMMA生产的规模化和连续化。由于本体聚合技术封锁,到20世纪90年代后期,溶液聚合生产技术已经成为国际市场的主流技术。因此,目前PMMA生产技术主要有悬浮聚合、溶液聚合及本体聚合3种工艺。

悬浮聚合:聚合体系黏度低,传质、传热易于控制;工艺流程短,聚合物溶液只需经过简单的分离、洗涤、干燥等后处理过程,即得树脂产品,可直接用于成型加工;技术成熟,设备投资费用低;但生产能力较低,产品纯净度差(残单和灰分含量高),不能进行大规模连续化生产,污水处理量大。下图为悬浮聚合工艺流程图

溶液聚合:聚合体系黏度低,传质、传热易于控制,可进行大规模连续化生产,无污水处理问题。但由于聚合体系中含有大量溶剂,单体浓度低,聚合速率较慢,设备利用率和生产能力较低;聚合物溶液需要进行多级闪蒸脱挥、造粒等后处理过程,才能得到树脂产品;同时脱除的大量溶剂和未反应单体需要进行精馏提纯,回收套用,后处理能耗高,增加生产成本;助剂用量小,产品杂质较少,热稳定性较好。下图为溶液聚合工艺流程图

本体聚合:聚合体系中不含溶剂,物料黏度大,传质、传热控制相对难,对工艺和设备的要求十分苛刻,操作难度比较大;但产品纯净,透明度高,无污水处理问题,只需回收少量未反应的单体,后处理能耗低。下图为本体聚合工艺流程图

工业上生产PMMA,一般小规模间歇生产以悬浮聚合工艺为主,大规模连续生产均采用溶液聚合和本体聚合工艺。下图为3种PMMA的聚合技术特征

生产现状

2019年,国内PMMA生产企业总共有300多家,产能合计约80万吨/年。其中主要的生产企业有镇江奇美、南通丽阳、德国赢创、苏州双象、万华化学、璐彩特国际、黑龙江龙新、惠菱化成、上海泾奇、宁波伸春和可乐丽张家港等,合计产能约62万吨/年;此外,我国还有众多裂解生产PMMA的小型厂家,主要分布在华东、华南等地区,均利用PMMA制品回收料、PMMA生产加工过程中产生的边角料、机头料等重新裂解为MMA,再生产PMMA。这类产品由于原料质量和技术水平限制,质量无法保证,无法和国外产品竞争,只能应用于低端市场。我国裂解PMMA产能约18万吨/年。

主要生产厂家分布在华东的江苏、上海、浙江、山东,华南的广东以及东北的黑龙江等地,国内其他地区没有PMMA的生产厂家,主要是因为PMMA的主要生产原料MMA也分布在华东华南(具体可以参见《甲基丙烯酸甲酯(MMA)的现状及未来趋势》),并且华东华南的经济比较活跃,PMMA的主要消费区域也在这里,因此国内的PMMA生产主要分布在华东和华南地区

由于我国PMMA行业起步较晚,因此外商独资企业是我国PMMA主要生产商,市场占比50%,如果不考虑裂解PMMA生产企业的产能,那么外企占比会达到65%,因此国内的PMMA生产企业还有很大的提升空间,前景可期!

2019年中国PMMA生产工艺以本体聚合为主,占52%,使用本体聚合工艺的基本上为外资企业和近两年新建设的项目;溶液聚合占25%,主要是台资企业及国内的一些建设较早的项目使用该工艺;此外,还可以看到通过裂解PMMA的回收料和边角料生产PMMA的低端技术还占有23%的份额,相信随着产业升级和环保趋严,这部分产能必将会被本体聚合等先进工艺所替代

2019年,国内PMMA产量预计会达到30万吨,较2018年增长11%。随着国内PMMA产量的提升,自给率也在不断地提高,由2010年的45%上升到2019年的60%

应用概况

PMMA作为性能优异的透明材料, 广泛应用于各种灯具、照明器材、光学玻璃、各种仪器仪表表盘、罩壳、刻度盘、光导纤维、商品广告橱窗、广告牌、飞机座舱玻璃、飞机和汽车的防弹玻璃、各种用途(医用、军用、建筑用)玻璃等领域。近年来, 随着5G的到来以及PMMA 改性与复合材料技术进展, PMMA在手机后盖、光学显示材料和塑料光纤等方面的应用得到拓展。特别是液晶显示器(LCD)市场的迅速增长,光学级PMMA模塑料需求量大幅度增长。下图为我国PMMA主要消费领域

未来趋势概况

随着我国建筑行业、装修装饰业、交通运输业等的持续发展,我国对PMMA相关产品的市场需求量还将持续增长。特种PMMA产品,如防辐射PMMA、光学纤维及太阳能光伏电池等尚属空白,而国外广泛应用于高纯度光盘PMMA在我国才刚起步。随着液晶显示器制造业的发展,将带动导光板材料需求的增长,光学PMMA的消费市场巨大。因此,我们预计未来几年PMMA的年均增长率为8-12%

与此同时,未来将有山东启恒新材料、东明华谊玉皇新材料、苏州双象光学材料等计划新建PMMA项目,新增产能约有50万吨左右

扫二维码用手机看

- 业务咨询

- 咨询电话 陈小姐 13926400876

- 咨询电话 黄先生 13922298476

- 返回顶部

Copyright © 2019 广州源博工业材料有限公司 网站建设:中企动力广州 粤ICP备06080255号